“算电协同”现状、前景与挑战

近几年,我国算力和电力均保持高速发展,但西部"弃风弃光"与东部电力短缺并存的结构性矛盾日益凸显。

这种算力需求激增与能源转型的双重压力,使得算力与电力需要深度融合。

“算电协同”本质是打通比特(算力)和瓦特(电力)间的壁垒,算力不再是单纯的负荷,而是电力系统的“调节器”。

一、“算电协同”引领跨时代战略变革

(一)能源与算力两大国家级战略的融合

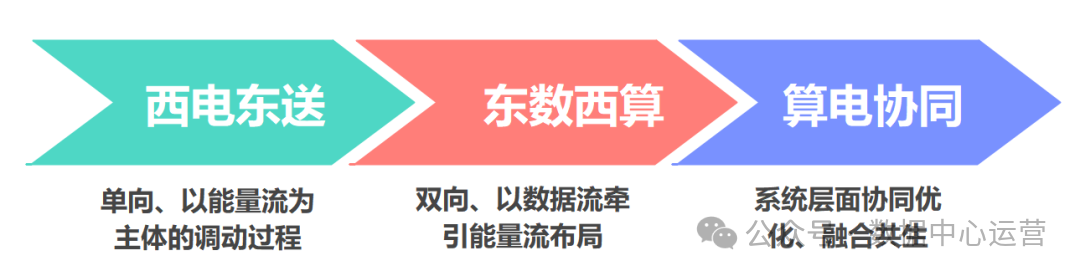

“算电协同”虽然近几年才正式提出,但本质上属于“西电东送”与“东数西算”两大国家级战略的延续。

前者是工业时代的基石,将西部能源输送到东部需求中心,属于单向、以能量流为主体的调动过程。后者是算力时代的演进,引导算力需求建设在能源周边,属于双向、以数据流牵引能量流的新型基础设施布局。

“算电协同”是从单向输送、双向牵引再到实时融合的演进路径,它意味着能源系统与算力系统不再是独立的两个系统,而是一个融合共生的有机体。

通过两者间系统层面深度互动与协同优化,最终形成一个绿色、高效、智能的国家级基础设施体系。

(二)能源侧与算力侧的双向赋能

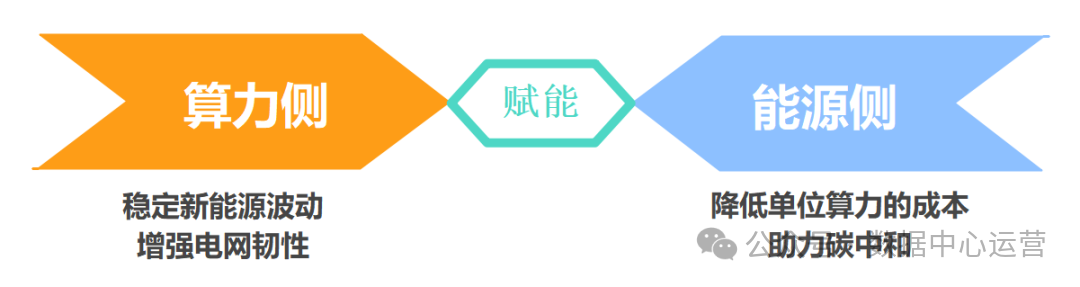

“算电协同”可以实现“以算调电、以电优算”的双向协同,推动能源和数字基础设施深度耦合。

算力侧为能源侧赋能:算力作为重要的高弹性、可调度柔性负荷,可以通过任务迁移、功耗调峰、启停响应等方式,主动适配能源响应。起到稳定新能源波动、增强电网韧性的作用,这也是其他负荷不具备的特点。

能源侧为算力侧赋能:通过丰富的可再生能源实现算力的绿色化,结合削峰填谷和储能,利用电价的时序与区域差异,动态调整算力任务,降低单位算力的成本与碳排放,助力实现碳中和。

二、“算电协同”仍处于初级探索阶段

现阶段,“算电协同”虽然已从概念进入试点落地阶段,但技术标准、市场机制和商业模式等仍在探索中,离规模化普及还有很长一段距离。

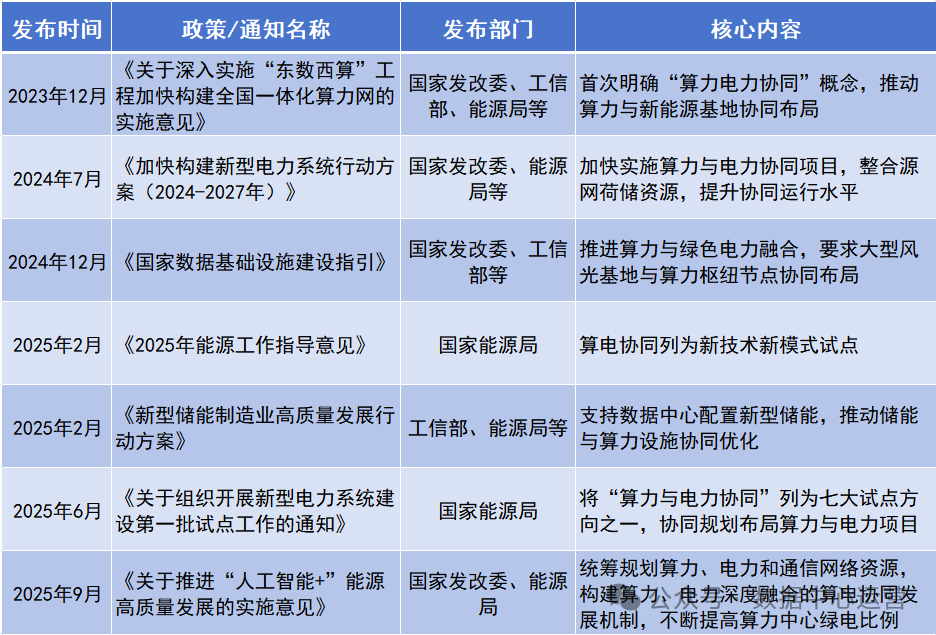

(一)顶层设计初步完成:2023年以来,国家层面已陆续下发了一系列政策为“算电协同”提供明确的发展蓝图和规则指引,推动算力与电力在规划、建设、运营等层面的深度协同。

近3年“算电协同”主要相关政策进入2025年,我国“算电协同”开始全面进入实质性的产业实践阶段,陆续出台的行动方案、实施意见也更具指导性。

(二)技术模式创新突破:“算电协同”的核心是通过算力负荷的灵活调节与电力系统的智能调度实现双向赋能,并不存在唯一的技术路线。

各地在落地中结合自身特点,推出电碳算协同运营系统、“算力-电力映射模型”等多种创新模式,推动“算电协同”在算力网与电网、算力集群与配电网、算力园区与微电网的多层次深化。

今年8月,南方电网发布了全国首个电碳算协同运营系统,实现了算力任务与电价、绿电智能匹配,用户可基于性能、价格、低碳等偏好优选算力中心,促进绿色电力资源的消纳和综合成本的降低。

(三)区域试点成效显著:“算电协同”在内蒙古、贵州、青海等绿电富足地区的试点效果比较明显,实现了新能源高比例消纳及电网系统韧性增强,推动能源数字化与算力绿色化转型。

今年7月,呼和浩特作为国家“算电协同”试点,数据中心开通绿色电力直供通道,年供电量达7.9亿千瓦时,显著降低碳排放。

(四)产业协同逐步深化:算力与电力的协同涵盖政策、规划、建设、运营、市场、和机制等重点领域,全产业链的深化已开始从试点逐步转向规模化。

源网荷储一体化规划建设从源头实现了电力供需的高效匹配

电碳算协同运营系统实现了算力任务、电力消耗和碳排放的联动优化

绿电直连的多点落地实现了高效并网

绿证交易等市场机制激励了绿色消费引导算力向绿电富集地区布局

三、“算电协同”前景广阔但与挑战并存

“算电协同”是一个漫长过程,必然经历从企业内、区域内协同到跨企业跨地域协同的实践路径,最终实现动态适配。

现阶段,“算电协同”虽然已开始逐步发展,但本质上依然处于“电力主导,算力跟从”的单向模式,与真正意义上的跨运营商跨地区的双向协同相比还有较大差距,面临的核心挑战依然较多。

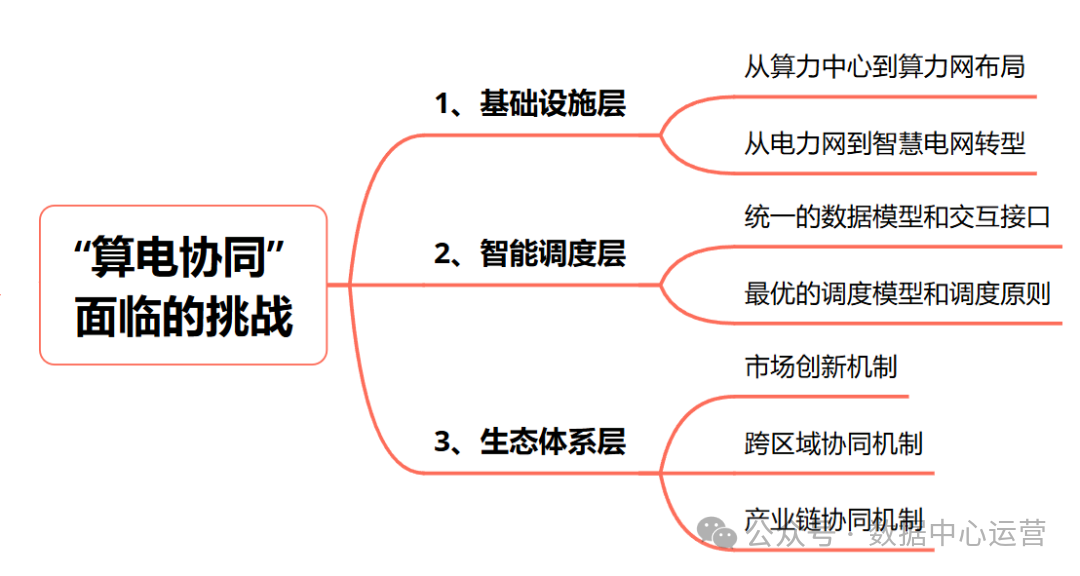

(一)基础设施层

算力网追求的是多维度动态平衡,电力网追求的是安全可控前提下的绿色弹性,二者深度融合需要突破彼此的技术壁垒和规划壁垒。

1.从算力中心到算力网布局

传统算力中心正经历从单点向算力网的转型。地理分散、异构多元(如通算、智算、超算)的算力中心整合为一体化服务资源要解决三个技术瓶颈:

跨域算力调度中时延优化,需算网融合解决

异构算力资源池化技术,需实现CPU、GPU等多元算力的统一标识与动态调度

算力网络的可信安全架构,需算力交易验证

2.从电力网到智慧电网转型

电力系统正从单向的输配网络,转向弹性互动的新型智能电网,对算力负荷的适应性面临两大挑战。

对算力的柔性负荷调控能力要求较高,当前配电网的智能化不足以支撑对海量分布式算力节点的精细化分析

大规模算力负荷具有瞬时波动大、地理分布集中的特点,电网的规划与运行要将这些特性纳入核心模型

(二)智能调度层

“算电协同”的指挥中枢是跨算力与电力领域的智能平台,现阶段还处于探索阶段,需要在标准化、调度模型等方面进行完善。

1.标准化

算力调度与电力调度分属不同行业,拥有各自独立的数据标准、通信协议和安全规范,而且不同硬件的算力、电力能效比差异较大。

单一服务商做内部的业务迁移可能相对简单一些,但要实现跨服务商跨区域间动态调度不仅难度巨大,还必须规范统一的数据模型和交互接口,这也是必要的前置条件。

2.调度模型

如何实现最优的调度是一个复杂的系统问题,通常需要围绕低碳、低成本、高效和高可靠性开展,还需要在任务时限、网络带宽、电力容量、碳排放等多重约束下寻求最优解。

这就要求调度模型需要深度融合两个领域的专业知识,解决可再生能源随机性、算力任务突发性、安全可控性等问题,并可根据算力、电力不同阶段的不同需求,给出不同的调度原则,以确保当前利益的最大化。

(三)生态体系层

“算电协同”的高质量可持续发展,由政策推动,但最终将依赖于健康、开放、共赢的生态体系。现阶段,生态体系在市场机制、区域协同和产业链等方面存在诸多挑战。

1.市场创新机制

算力服务的价值与电力成本尚未通过市场机制有效联动。当前电力市场主要面向传统工业负荷,缺少对可快速调节的算力负荷制定差异化产品。需要通过建立基于边际成本的动态定价模型,让算力用户通过算力调度获得经济回报。

2.跨区域协同机制

真正意义上的“算电协同”是在保证算力效能的基础上,通过构建"政策-技术-市场"三维协同框架,实现跨区域、跨服务商间的多点调度,解决不同市场、利益分配等多方面复杂问题。

现阶段由于技术路线不明确和专业人员缺失等问题,仍处于初级阶段。

今年8月数博会期间,国家信息中心、贵州贵安新区管委会发布了《关于进一步强化“东数西算”工程算力枢纽协同发展的联合倡议》,旨在进一步推动跨区域协同创新联动,进一步强化全国算力发展“一盘棋”格局,这是一种积极探索。

3.产业链协同机制

目前深度参与“算电协同”的算力方主要是通信运营商、头部算力服务商、大型互联网公司等,而广大中小型算力中心、设备供应商等由于技术门槛和资源限制,参与度较低。

“算电协同”要实现规模化效应,整个生态体系必然需要全产业链上下游的参与,形成共赢的生态圈,不过路还很长。

来源:数据中心运营